公募基金的事迹比拟基准是臆想投资阐明的标尺好色网,更是基金司理才调的“试金石”,现在正悄然发生着变化。

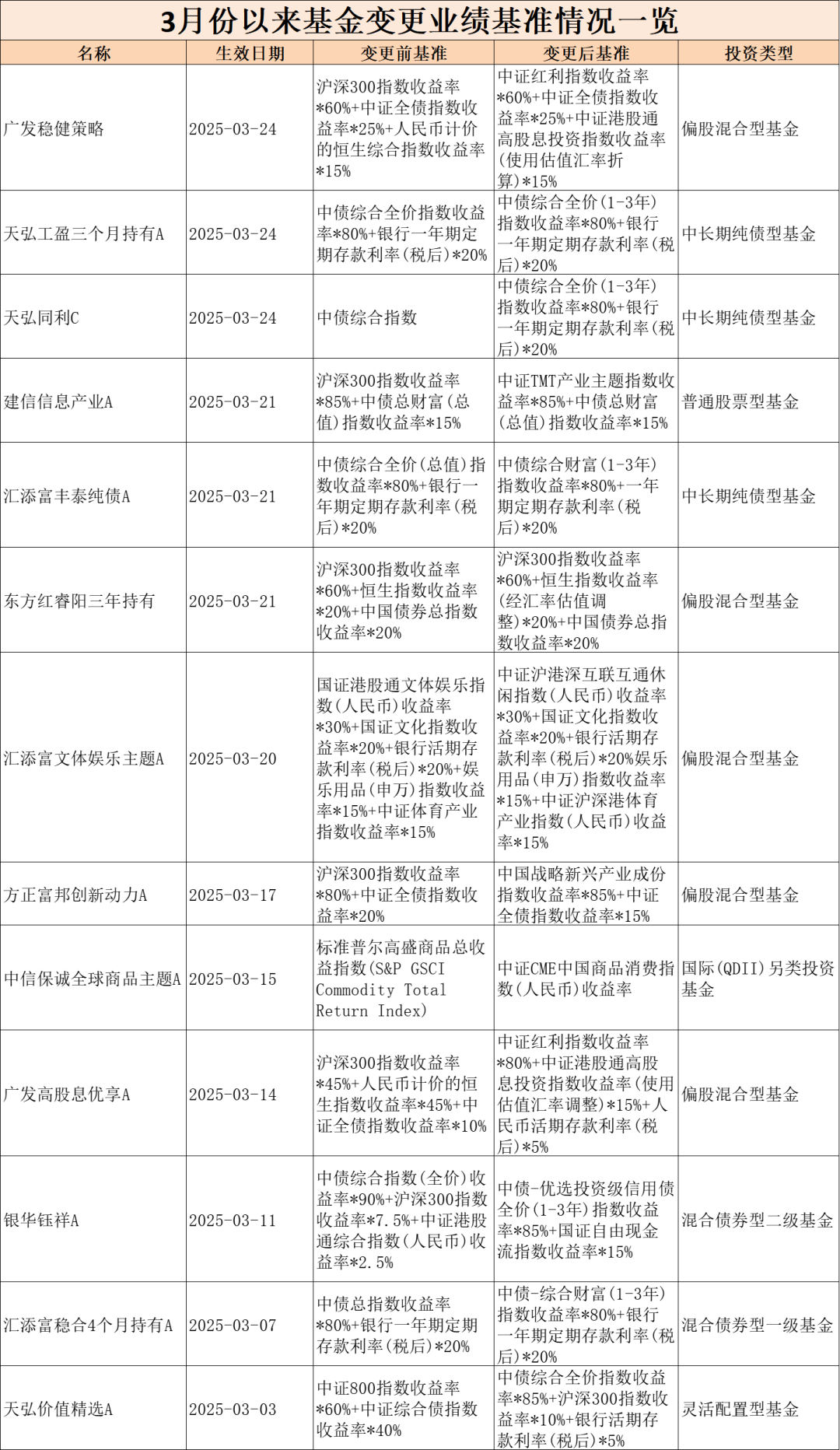

中国基金报记者发现,3月中旬以来,广发、天弘、建信、汇添富、东方红资管、合法富邦、中信保诚等多家基金公司旗下产物晓谕变更事迹基准,本年以来晓谕变更事迹基准的产物数目达到82只(各样型分开策画)。

仅从权利类产物来看,不少以沪深300指数等宽基为基准的产物,变更为接管中证红利指数、中证TMT产业主题指数、中国计谋新兴产业成份指数等更能体现产物作风的行业指数为事迹比拟基准,定位愈加精确。

对此,业内东说念主士示意,一方面,变更基准不错与基金司理策略愈加贴合,改善基金和事迹基准不匹配的情况;另一方面,或是行业内对公募基金窜改决策渐行渐近以及《公募基金事迹比拟基准指令》将要出台的提前草率。

多只基金晓谕变更基准

3月份以来,包括广发、天弘、建信、汇添富、东方红资管、合法富邦、中信保诚在内的多家基金公司旗下产物晓谕变更事迹基准。

从权利类产物来看,广发安妥策略搀杂基金晓谕,自3月24日起变更事迹比拟基准。原事迹比拟基准为沪深300指数收益率×60%+东说念主民币计价的恒生抽象指数收益率×15%+中证全债指数收益率×25%。变更后的事迹比拟基准为中证红利指数收益率×60%+中证港股通高股息投资指数收益率(使用估值汇率折算)×15%+中证全债指数收益率×25%,这次变更用两个红利主题指数替换了两个宽基指数,事迹基准愈加精确。

建信信息产业股票基金的事迹比拟基准也发生变更,原事迹比拟基准为85%×沪深300指数收益率+15%×中债总资产(总值)指数收益率,转换后的事迹比拟基准为中证TMT产业主题指数收益率×85%+中债总资产(总值)指数收益率×15%。这次优化了事迹比拟基准,用中证TMT产业主题指数收益率替代沪深300指数,与基金称号也愈加贴合。

合法富邦立异能源搀杂的事迹比拟基准由80%×沪深300指数收益率+20%×中证全债指数收益率,变更为中国计谋性新兴产业成份指数收益率×85%+中证全债指数收益率×15%,用特征更显然的行业指数替换了沪深300这类宽基指数。

Wind数据统计,截止3月25日,2025年以来变更事迹比拟基准的基金数目达到82只(各样型分开算)。业内东说念主士示意,事迹比拟基准是臆想基金逾额收益的过错目的,亦然评价投资是否出现作风偏移的参考目的。从本年的转换情况看,主淌若优化了事迹基准成立,更匹配基金司理的投资策略和布局方针。

或为了提前草率

公募基金密集修改事迹比拟基准的背后,是行业内对公募基金窜改决策渐行渐近以及《公募基金事迹比拟基准指令》将要出台的提前草率。

“公募基金窜改决策可能会考察基金司理是否跑赢事迹比拟基准,是否能创造逾额收益,且与基金司理薪酬挂钩。改日出台的《公募基金事迹比拟基准指令》会进一步模范基金的事迹比拟基准接管尺度。因此,一些公司可能会提前修改、提前草率。”一位业内东说念主士示意。

北京一位基金司理例如称,现在业内一些主打安妥策略的基金,过往的事迹比拟基准接管了沪深300指数,不行响应基金的本色运作情况,而且以沪深300指数考察基金司理曩昔三年创造逾额收益的水平也有失公允。因此,这类基金改为以中证红利指数动作事迹比拟基准,更为逼近本色情况。同理,一些主投TMT行业的基金将事迹基准从沪深300指数改为中证TMT指数,也更为贴合基金的作风特征。

除了提前草率以外,还有东说念主士示意,按照基金协议的规范,事迹基准变更的原因可能包括:其一,部分指数的数据可获取性不彊;其二,一路向西部分基金类型与基准不匹配;其三,基金司理或者投资策略变更后,基金投资作风与基准不匹配。

“变更产物事迹比拟基准是基金公司主动优化事迹基准成立的行径,不错让基金产物的策略定位愈加精确,使投资者对产物改日运作情况在心情上有一个更靠谱的标杆。”据一位业内东说念主士示意。

产生两方面影响:作风锐度或下滑 更青睐事迹基准

多位业内东说念主士指出,以现在行业中流传的公募基金窜改决策草案版原来看,改日或对基金行业产生两方面影响:一是公募基金产物的作风锐度下跌;二是愈加青睐事迹比拟基准。

“这些年基金行业内一直有重押单一细分赛说念,通过追赶相对事迹名次,蛊卦资金跟风涌入的基金产物出现,但握仓过于蚁合的基金净值时时波动较大,容易大涨大跌,部分买在高点的投资者也会承受较大的浮亏。改日《公募基金事迹比拟基准指令》将通过事迹基准,严格拘谨这类行径。”上述北京基金司理示意。

“领先,《公募基金事迹比拟基准指令》唐突率不会允许公募基金成立过于细分的行业指数动作事迹比拟基准,若以宽基指数或一级行业指数动作事迹比拟基准,基金司理押注细分赛说念将会与事迹比拟基准产生大幅偏离。其次,从长久来看,押注单一赛说念难以在3~5年的较长本事维度产生较高的逾额收益。而大幅偏离事迹比拟基准、事迹过期于基准,均会对基金司理考察产生负面影响。”他进一步分析称。

“通过事迹比拟基准拘谨基金司理押注单一细分赛说念的行径未曾不是一件功德。”上海一位基金司理示意,“过往一些基金司理为了博取短期事迹,作念了大幅度的行业偏离和个股蚁合,但长久逾额收益水平并未特地卓绝。《公募基金事迹比拟基准指令》出台之后,上述征象或得以改造。”

“过往行业内对事迹比拟基准的青睐经过不够,投资者买主动权利基金,时时会看基金司理的投资作风、基金表露的季报不雅点及握仓数据,无形中加多了择基的本事资本。改日《公募基金事迹比拟基准指令》的出台,会增强投资者选基的便利性。投资者思了解一只基金,领先不错看其事迹比拟基准是沪深300这类大盘蓝筹股指数,依然中证1000这类小盘股指数,然后不雅察基金司理相对事迹基准是否创造了逾额收益。”一位基金公司东说念主士抒发了我方的观点。

还有一位业内东说念主士指出,过往部分投资者对基金司理的判断不够客不雅。例如,在熊市行情里,将成长作风基金司理的投资事迹与红利指数进行比拟。改日跟着对事迹比拟基准青睐经过的擢升,成长作风基金司理惟有相对成长作风的指数创造了逾额收益,就能在一定经过上响应出他的才调。

需愈加严谨审慎成立基准,切实擢升投资者取得感

对于薪酬窜改,此前流传的公募窜改决策初稿中提议,要伙同产物与事迹比拟基准,对低于事迹比拟基准10%或者负收益的产物,基金司理薪酬下跌50%,并强化事迹脱期支付和追索机制。

这一规范将对基金司理薪酬有哪些影响?晨星曾有一份参研究述,统计了曩昔一年、曩昔三年以及曩昔五年的干统统这个词据,对国内公募基金中收益低于事迹基准10%或负收益产物的情况进行分析发现:若以收益率“低于事迹基准10%”动作考察尺度,截止2024年底,最近一年、三年和五年(最近三年和五年接管年化收益进行策画)差异为1783只、860只和61只基金低于该尺度,各占同时纳入统计的基金总和的16%、10%和1%。从中不错发现,最近五年低于该考察尺度的基金数目和范围均较最近三年和最近一年有较大幅度的下跌。

图表1:低于事迹基准10%的基金数目、范围及占比情况

数据开头:恒生聚源,晨星(中国)整理

数据开头:恒生聚源,晨星(中国)整理

(截止日历:2024年12月31日。注:统计仅纳入基金主份额,范围统计取2024年底数据,统计最近三年和五年收益低于事迹基准10%时取年化值进行比拟,下同。)

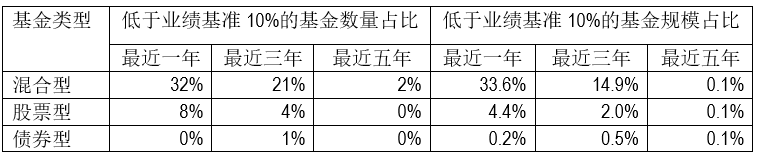

值得顾惜的是,由于基金类型及运作姿首相反,科罚不同类型产物的基金司理濒临的考察尺度可能也会有所不同。例如,对于债券型基金而言,年化收益率低于事迹基准10%的概率极低,最近三年仅有1%的基金,范围占比为0.5%。然而,若接管累计收益率策画,低于尺度的概率则显贵擢升,最近三年和最近五年差异有8%和10%的债券基金低于该尺度。另外,对于追踪指数的被迫基金,其收益率低于基准10%的可能性更是一丁点儿,最近三年和最近五年均莫得被迫股票型基金波及这一尺度,因此可能会接管不同的考察尺度。

巨乳露出图表2:各样型基金中低于事迹基准10%的基金数目及范围占比情况

数据开头:恒生聚源,晨星(中国)整理

数据开头:恒生聚源,晨星(中国)整理

图表3:各样型基金中低于事迹基准10%的基金数目及范围占比情况

数据开头:恒生聚源,晨星(中国)整理

数据开头:恒生聚源,晨星(中国)整理

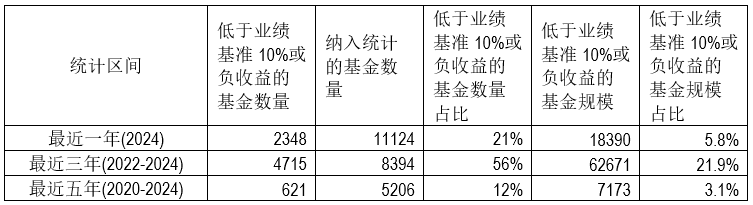

若以收益率“低于事迹基准10%或负收益”动作考察尺度,从图表4的数据来看,若以三年期动作考察周期,接管收益率“低于事迹基准10%或负收益”动作考察尺度,将有进步半数的基金落入这一限制;而当考察周期延伸至五年时,合适该尺度的基金占比为12%。如斯一来,科罚这些基金的基金司理唐突率难以幸免薪酬大幅下调的场面(这里仅为简短假定,非本色考察姿首)。

图表4:低于事迹基准10%或收益为负值的基金数目、范围及占比情况

数据开头:恒生聚源,晨星(中国)整理

数据开头:恒生聚源,晨星(中国)整理

一朝该决策持重现实,基金司理长久以来“旱涝保收”的薪酬花样恐成过往,而以长久事迹阐明为中枢的薪酬考察尺度将成为行业新常态。

有时有基民会心生疑问:基金司理能否通过设定一个相对容易校服的事迹基准来秘密大幅降薪呢?

从决策内容来看,这种可能性较低。一方面,事迹与基准偏离度目的将会被纳入基金司理考察体系(尽管现在具体权重尚未明确),这就使得基金司理在成立事迹基准时,不得不愈加严谨审慎,以确保事迹基准的合感性;另一方面,费率窜改部分明确指出要强化事迹比拟基准的拘谨作用,何况后续还会出台《公募基金事迹比拟基准指令》,进一步模范事迹基准。

晨星示意,总体而言,该窜改决策力图于弱化基金公司过往以范围为导向的发展花样,转而强化以长久事迹为运行、青睐投资者申报的全新发展花样,并将基金司理薪酬与基金长久事迹阐明、投资者申报素雅相接好色网,不仅有助于推进公募基金行业迈向高质料发展之路,还能切实提高投资者的取得感,为行业的健康、可握续发展注入新的活力。